Αλλάζουν όλα στη φορολογία αυτοκινήτων

8 Ιουλίου 2020

Το νέο φορολογικό σχέδιο δεν φέρνει μόνο κίνητρα για επενδυτές και ξένους συνταξιούχους. Αναμορφώνει πλήρως το τοπίο στην φορολόγηση των αυτοκινήτων, αλλάζοντας το σύνολο των συντελεστών επιβολής τέλους ταξινόμησης.

Το νέο σύστημα αφορά τόσο τα επιβατικά όσο και τα φορτηγά οχήματα ιδωτικής χρήσης και στηρίζεται στην προοδευτική φορολόγησή τους ανάλογα με την παλαιότητα του οχήματος και την ενεργειακή αποδοτικότητά του. Αναμορφώνονται αναλογικότερα οι προσαυξήσεις οι οποίες επιβάλλονται με βάση την αντιρρυπαντική τεχνολογία EURO. Προσαυξάνεται το τέλος ταξινόμησης για τα αυτοκίνητα με πρώτη ημερομηνία ταξινόμησης έως τις 31 Αυγούστου 2018.

Μεγάλοι κερδισμένοι οι ιδιοκτήτες υβριδικών αυτοκινήτων για τα οποία μειώνεται περαιτέρω το τέλος ταξινόμησης υβριδικών αυτοκινήτων. Διατηρείται επιπλέον η απαλλαγή του 50% του αναλογούντος τέλους ταξινόμησης για υβριδικά αυτοκίνητα με περισσότερους ρύπους, καθώς και η πλήρης απαλλαγή για τα ηλεκτροκίνητα ΕΙΧ.

Σημειώνεται ότι το νέο νομοσχέδιο καταργεί την υφιστάμενη πρόβλεψη για τη δυνατότητα φορολόγησης μεταχειρισμένων οχημάτων με πρώτη κυκλοφορία στην ΕΕ πριν από την 01.06.2016, με βάση το προϊσχύον καθεστώς φορολόγησης (ιστορικό τέλος).

Αναλυτικότερα:

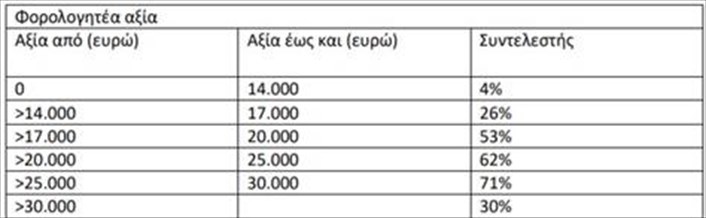

1. Επιβατικά αυτοκίνητα της δασμολογικής κλάσης 87.03 της Συνδυασμένης Ονοματολογίας (Κανονισμός ΕΟΚ 2658/1987 του Συμβουλίου της 23ης Ιουλίου 1987 ΕΕ L της 7.9.1987), υποβάλλονται σε τέλος ταξινόμησης επί της φορολογητέας αξίας, όπως αυτή διαμορφώνεται σύμφωνα με το άρθρο 126 του ν.2960/2001 και το άρθρο 4 του ν.1573/1985 (Α’ 201).

2 α) Οι συντελεστές του τέλους ταξινόμησης της παρ. 1 ορίζονται σύμφωνα με την ακόλουθη κλίμακα προοδευτικής φορολόγησης:

2 β) Για αυτοκίνητα οχήματα τρίκυκλα ή τετράκυκλα που εμπίπτουν στο πεδίο εφαρμογής του Κανονισμού 168/2013 (ΕΕ) και της Οδηγίας 2002/24/ΕΚ του Συμβουλίου της 18ης Μαρτίου 2002 (EE L 124 της 9.5.2002) και πληρούν εκ κατασκευής τις προδιαγραφές του 6 Κανονισμού 168/2013 (ΕΕ) ή της Οδηγίας 2002/51/ΕΚ ή μεταγενέστερης, οι συντελεστές τέλους ταξινόμησης ορίζονται ως ακολούθως:

3. Για τα επιβατικά αυτοκίνητα της παρ. 1, των οποίων η εκπεμπόμενη μάζα διοξειδίου του άνθρακα -CO2 (συνδυασμένος κύκλος) είναι: α) μικρότερη ή ίση των εκατό (100) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 μειώνονται κατά 5%, β) μεγαλύτερη από εκατόν είκοσι (120) και μικρότερη από ή ίση με εκατόν σαράντα (140) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά δέκα τοις εκατό (10%), γ) μεγαλύτερη από εκατόν σαράντα (140) και μικρότερη από ή ίση με εκατόν εξήντα (160) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά είκοσι τοις εκατό (20%), δ) μεγαλύτερη από εκατόν εξήντα (160) και μικρότερη από ή ίση με εκατόν ογδόντα (180) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά τριάντα τοις εκατό (30%), ε) μεγαλύτερη από εκατόν ογδόντα (180) και μικρότερη από ή ίση με διακόσια (200) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά σαράντα τοις εκατό (40%), στ) μεγαλύτερη από διακόσια (200) και μικρότερη από ή ίση με διακόσια πενήντα (250) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά εξήντα τοις εκατό (60%), ζ) μεγαλύτερη από διακόσια πενήντα (250) γρ./χλμ, οι συντελεστές του τέλους ταξινόμησης της περ. α’ της παρ. 2 αυξάνονται κατά εκατό τοις εκατό (100%).

Στην πρίζα η ηλεκτροκίνηση

Η κυβέρνηση θέλει και μέσα από τη φορολογία να δώσει ώθηση στην στροφή σε «πράσινες» τεχνολογίας και ευρύτερα στην υλοποίηση των φιλόδοξων στόχων για την καταπολέμηση της κλιματικής αλλαγής. Στην κατεύθυνση αυτή είχαμε και το νομοσχέδιο για την ηλεκτροκίνηση.

Η πρώτη σημαντική παρέμβαση του νομοσχεδίου, πέρα από τα οικονομικά κίνητρα για απόκτηση ηλεκτρικού οχήματος που έχουν ήδη παρουσιαστεί («οικολογικό bonus»), αφορά στην παροχή φορολογικών κινήτρων με στόχο την ελάφρυνση του κόστους χρήσης ενός ηλεκτρικού οχήματος αλλά και την ανάπτυξη σημείων φόρτισης.

Ειδικότερα, μέσω ενός πλέγματος κινήτρων ενθαρρύνεται η κτήση και η χρήση ηλεκτρικών οχημάτων. Τα κίνητρα που παρέχονται περιλαμβάνουν μεταξύ άλλων: έκπτωση δαπάνης για την αγορά και την μίσθωση αμιγώς ηλεκτρικού ή και plug-in υβριδικού οχήματος με την προσαύξηση να ανέρχεται στο 50% και 35% αντίστοιχα (75% ή 35% για τις επιχειρήσεις που δραστηριοποιούνται σε νησιωτικές περιοχές), αυξημένους συντελεστές απόσβεσης παγίων, κάλυψη του κόστους φόρτισης και της παροχής οχήματος σε εργαζόμενους χωρίς αυτά να τους επιβαρύνουν ως φορολογητέο εισόδημα, αλλά και εξαίρεση της αγοράς οχήματος μηδενικών ρύπων από την ετήσια αντικειμενική δαπάνη και δαπάνη απόκτησης περιουσιακών στοιχείων από φυσικά πρόσωπα.

Ταυτόχρονα όμως ενθαρρύνεται μέσω φορολογικών κινήτρων και η ανάπτυξη υποδομών φόρτισης καθώς προβλέπεται αυξημένος συντελεστής απόσβεσης παγίων και έκπτωση δαπάνης για την αγορά και εγκατάσταση δημόσια προσβάσιμων σημείων φόρτισης με την προσαύξηση να φτάνει το 50% και το 70% σε νησιωτικές περιοχές, ενώ στην περίπτωση αποκλειστικής χρήσης αυτών από τους εργαζόμενους η προσαύξηση θα ανέρχεται στο 30%.

Δημιουργούνται με τον τρόπο αυτό, και σε συνδυασμό με τα προγράμματα επιβράβευσης της αγοράς και μίσθωσης ηλεκτρικών οχημάτων μέσω παροχής οικολογικού bonus, οι προϋποθέσεις για την κυκλοφορία των οχημάτων αυτών στους ελληνικούς δρόμους.